Tasas de interés muestran comportamiento desigual entre consumo, vivienda y servicios

Un análisis del Observatorio Económico y Social de la Universidad Nacional revela que, entre enero de 2023 y setiembre de 2025, las tasas activas de crédito no siguieron uniformemente los ajustes del Banco Central, evidenciando diferencias según tipo de crédito e intermediario financiero.

¿Qué está ocurriendo con las tasas de interés en Costa Rica?

El Observatorio Económico y Social (OES) de la Escuela de Economía de la Universidad Nacional (UNA) presentó un estudio que analiza el comportamiento de las tasas de interés activas y pasivas entre enero de 2023 y setiembre de 2025, abarcando los créditos de consumo, vivienda y servicios, que representan el 76% del crédito total otorgado por el sistema financiero al sector privado

Según la economista M.Sc. Roxana Morales Ramos, coordinadora del OES, “las tasas activas no responden de manera uniforme a los movimientos de la Tasa de Política Monetaria (TPM); su comportamiento depende del tipo de crédito y del intermediario financiero”

¿Quiénes son los principales actores del mercado crediticio?

El estudio indica que los bancos públicos concentran el 45% del crédito total, los bancos privados el 34% y otros intermediarios (mutuales, cooperativas y financieras) el 21%.

Por tipo de moneda, el 67,5% de los créditos están en colones y el 35,5% en dólares, proporción que se ha mantenido estable desde 2023

Entre enero de 2023 y agosto de 2025, el crédito total otorgado por los bancos públicos creció un 23,3%, mientras que los privados aumentaron un 14,1% y otros intermediarios se redujeron un 1,2%, lo que evidencia una recomposición de la cartera a favor de la banca estatal

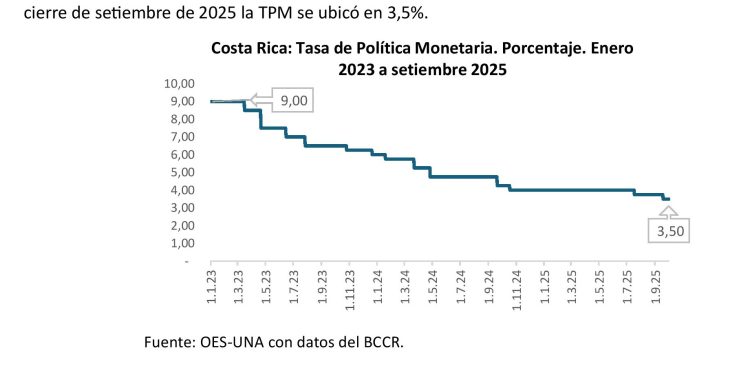

Se define como la tasa de interés objetivo del BCCR, utilizada como referencia para conducir el costo de las operaciones a un día plazo en el Mercado Integrado de Liquidez dentro de un corredor formado por las tasas de interés de sus facilidades permanentes de depósito y crédito. Es determinada por la Junta Directiva del BCCR.

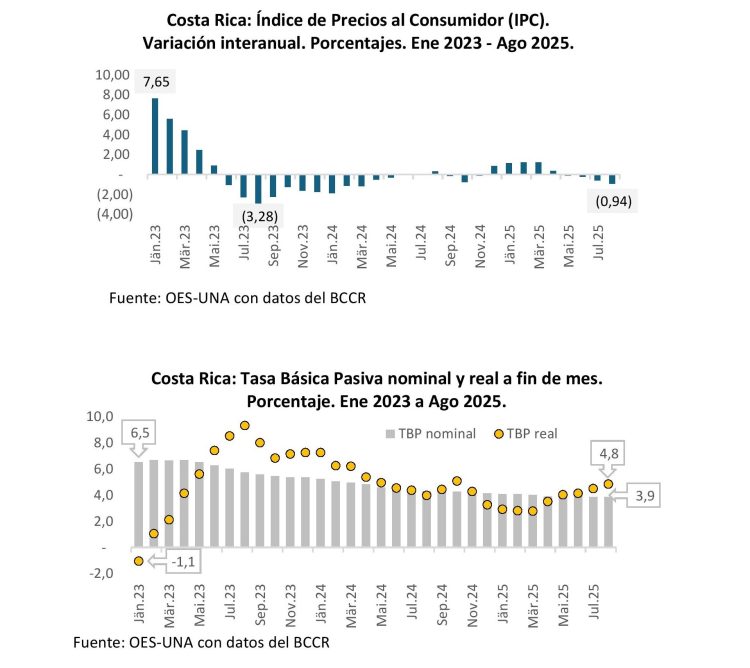

Con el fin de contener la elevada inflación registrada durante gran parte de 2022 e inicios de 2023, el BCCR incrementó de forma gradual la Tasa de Política Monetaria (TPM) hasta situarla en 9% en octubre de 2022, nivel que se mantuvo vigente hasta el 15 de marzo de 2023. A partir de esa fecha, la autoridad monetaria inició un proceso de reducción acumulando un recorte de 5,25 puntos porcentuales, de manera que al cierre de setiembre de 2025 la TPM se ubicó en 3,5%.

¿Cómo se comportan las tasas según el tipo de crédito?

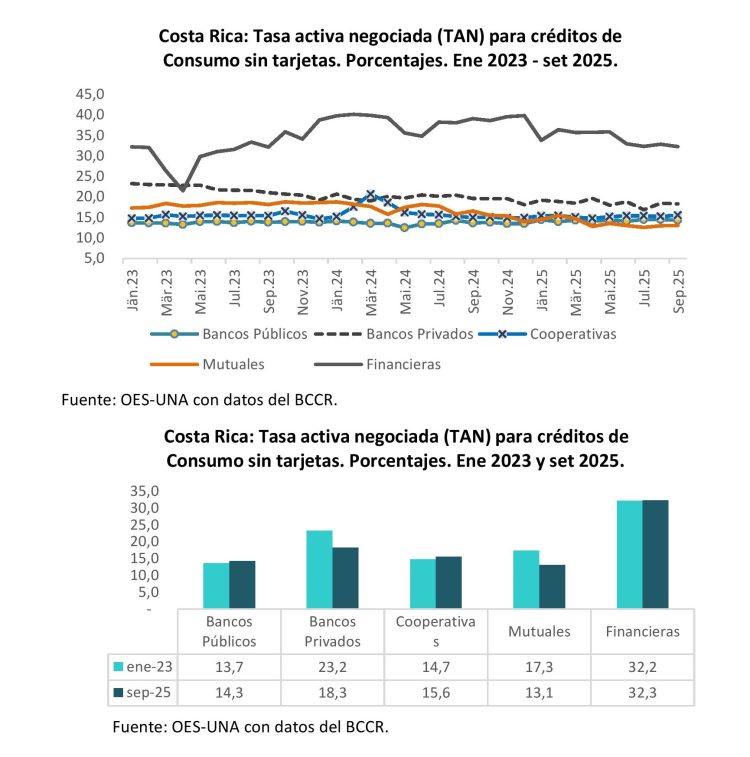

Consumo:

Las tasas de los bancos públicos se mantuvieron estables, mientras que los bancos privados redujeron 4,9 puntos porcentuales (p.p.), aunque continúan siendo más altas.

Las mutuales bajaron 4,2 p.p., ubicándose incluso 1 p.p. por debajo del promedio público, y las financieras descendieron del 40% al 32%, tras un alza en 2023 y 2024

Las tasas de interés de los créditos de consumo sin tarjetas no muestran un comportamiento alineado ni con la TPM ni con la TBP. Al analizar su evolución entre enero de 2023 y setiembre de 2025, se observan diferencias significativas según el tipo de intermediario:

- Bancos públicos: las tasas se han mantenido prácticamente sin variaciones, lo que refleja un elevado grado de estabilidad durante el período analizado.

- Bancos privados: registraron una disminución de 4.9 p.p., aunque aún se mantienen 4 p.p. por encima del promedio de los bancos públicos. En enero de 2023 la brecha era de 9.6 p.p., también mayor en los privados.

- Mutuales: redujeron sus tasas en 4.2 p.p. y actualmente presentan niveles incluso 1 p.p. por debajo de los bancos públicos.

- Financieras: mostraron una tendencia al alza durante 2023 y 2024, alcanzando tasas cercanas al 40%. Posteriormente, estas descendieron y actualmente se ubican en torno al 32%, similar al nivel observado en enero de 2023.

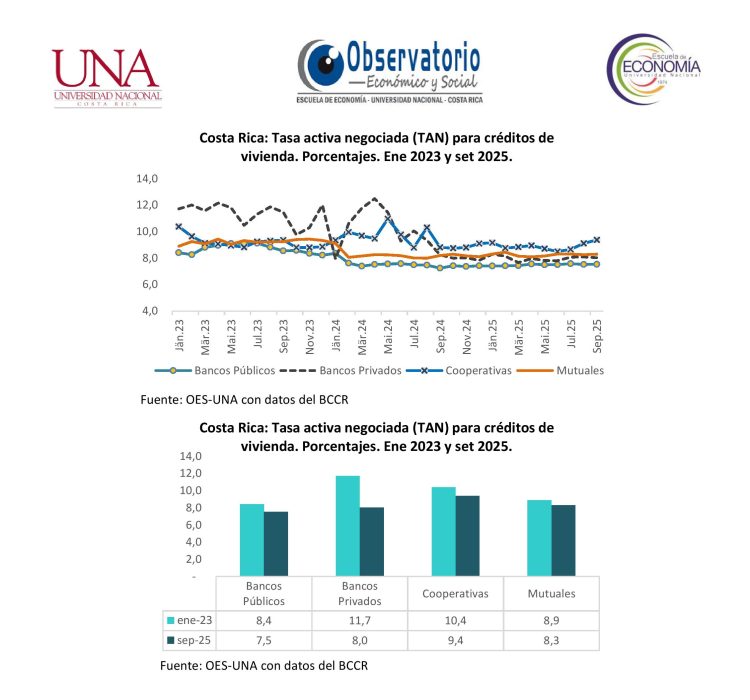

Vivienda:

Los bancos públicos ofrecen las tasas más bajas, cercanas al 7,5%, seguidos por mutuales (8,3%), bancos privados (8%) y cooperativas (9,4%).

“El crédito para vivienda ha mostrado una ligera contracción, aun cuando las tasas se redujeron en todos los intermediarios financieros”, explicó Morales, quien destacó que factores como el endeudamiento de los hogares y los precios de la vivienda influyen más que el costo del financiamiento.

Por su parte, las cooperativas redujeron sus tasas en 1 p.p. durante el período analizado, aunque actualmente son las que registran los niveles más altos en este segmento, con un promedio de 9.4%.

En cuanto a los bancos privados, entre enero de 2023 y agosto de 2024 mostraron una marcada volatilidad, con tasas que fluctuaron entre un mínimo de 7.9% y un máximo de 12.5%. Desde setiembre de 2024, se han estabilizado alrededor del 8%. En el período comprendido entre enero de 2023 y setiembre de 2025, fueron los que registraron la mayor reducción, con una disminución de 3.7 p.p.

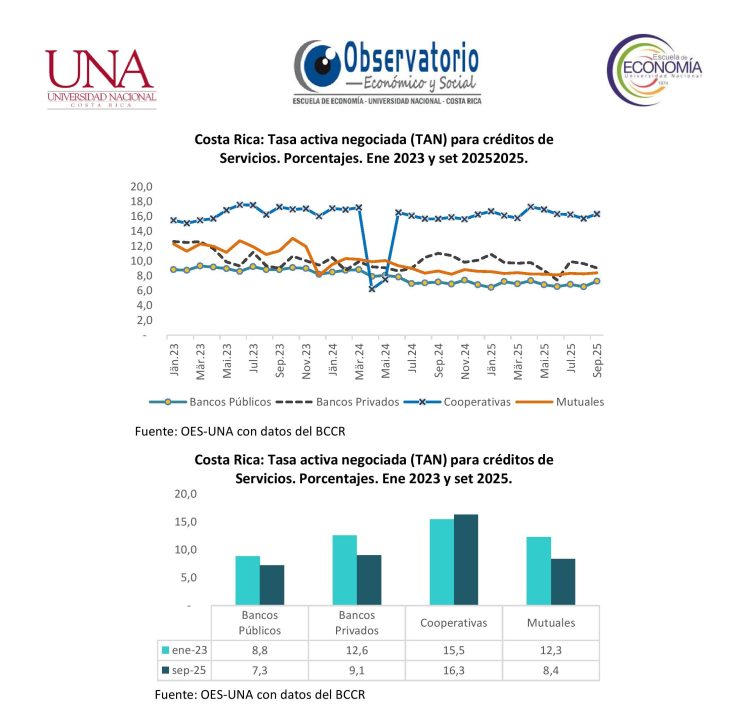

Servicios:

En este segmento, los bancos públicos lideran con tasas del 7,3%, mientras que las cooperativas registran las más altas, llegando al 16,3%.

Las tasas se redujeron en bancos públicos, privados y mutuales, pero aumentaron en cooperativas (0,9 p.p.)

¿Qué papel juega la política monetaria del Banco Central?

Durante 2022 y parte de 2023, el Banco Central de Costa Rica (BCCR) elevó la TPM hasta 9% para contener la inflación, que en agosto de 2022 alcanzó un 12,13% interanual.

A partir de marzo de 2023, inició una reducción acumulada de 5,25 p.p., situándose en 3,5% al cierre de setiembre de 2025

La Tasa Básica Pasiva (TBP) también disminuyó, pasando de 6,69% en febrero de 2023 a 3,9% en setiembre de 2025, una caída de 2,64 p.p., aunque su ajuste ha sido más lento

¿Por qué importa este comportamiento para la economía nacional?

La inflación, medida por el Índice de Precios al Consumidor (IPC), alcanzó en enero de 2023 una variación interanual de 7,65%. No obstante, en 20 de los últimos 32 meses esta registró valores negativos, lo que ha llevado a que tanto las tasas pasivas como las activas ajustadas por inflación se mantengan en niveles positivos e incluso superiores a sus equivalentes nominales, reflejando un entorno crediticio más restrictivo en términos reales.

El sostenimiento de tasas reales elevadas durante un período prolongado tiene implicaciones relevantes para la economía. Por un lado, fomenta el ahorro al garantizar rendimientos reales atractivos, favorece la entrada de capitales externos al incrementar la rentabilidad de los activos locales y fortalece los márgenes financieros de las entidades, en la medida en que la demanda de crédito no se vea afectada. No obstante, de forma paralela, encarece el endeudamiento de los hogares, las empresas y el propio Estado, lo que desincentiva el consumo y la inversión privada y, en última instancia, limita el dinamismo de la actividad económica.

En términos generales, se concluye lo siguiente:

• Tasas pasivas: han seguido la tendencia de la Tasa de Política Monetaria (TPM), aunque con menor magnitud y en plazos distintos.

• Tasas activas: no responden de manera uniforme a los movimientos de la TPM; su comportamiento depende del tipo de crédito y del intermediario financiero. Entre enero de 2023 y setiembre de 2025, algunas tasas disminuyeron levemente, mientras que otras incluso aumentaron.

• Transmisión de la política monetaria: los cambios en la TPM se han reflejado con mayor claridad en las tasas pasivas (depósitos) que en las tasas activas de los créditos, lo que revela una transmisión parcial y heterogénea de la política monetaria.

• Riesgos de la dolarización parcial: aunque la estructura por moneda del crédito no ha variado desde 2023, la participación de 35,5% en dólares implica un riesgo relevante para deudores no generadores de divisas, sobre todo en contextos de volatilidad cambiaria o presión fiscal.

• Crédito por destino: mientras el crédito para consumo y servicios ha mantenido un crecimiento sostenido, el crédito para vivienda ha mostrado una ligera contracción, aun cuando las tasas de interés para este segmento se redujeron en todos los intermediarios financieros. Esto sugiere que factores distintos al costo del financiamiento -como el nivel de endeudamiento de los hogares, los altos precios de la vivienda, la capacidad de pago y las condiciones más estrictas de aprobación crediticia- han limitado la demanda en este mercado.

¿Qué se espera hacia adelante?

El OES advierte que la no autorización legislativa al Ministerio de Hacienda para emitir $2.000 millones en los mercados internacionales (2025-2026) podría presionar las tasas locales al alza y generar un desacople entre la política monetaria y las condiciones reales del crédito.

En ese contexto, “aunque el BCCR busque estimular la actividad económica mediante reducciones en la TPM, la combinación de tasas reales elevadas y mayores necesidades de financiamiento público podría limitar el acceso al crédito en mejores condiciones”, señala el documento

El análisis fue publicado el 3 de octubre de 2025 por el Observatorio Económico y Social (OES) de la Universidad Nacional de Costa Rica, en Heredia, con datos del Banco Central de Costa Rica (BCCR)